AG Göttingen: Rücknahme eines Restschuldbefreiungsantrages

Auch wenn dieser Fall eher selten vorkommen dürfte, stellt er doch eine interessante Gestaltungsmöglichkeit dar und soll deshalb hier kurz dargestellt werden.

Das Amtsgericht Göttingen hatte in einem Fall zu entscheiden, in dem der Schuldner in einem ersten Insolvenzverfahren einen Antrag auf Restschuldbefreiung gestellt hatte. Anschließend wurde ein zweites Insolvenzverfahren noch während der Dauer der Wohlverhaltensperiode im ersten Verfahren eingeleitet.

Da eine Restschulderteilung im ersten Verfahren eine Sperre für eine anschließende Restschuldbefreiung im zweiten Verfahren ausgelöst hätte, nahm der Schuldner den Antrag im ersten Verfahren zurück und stellte einen erneuten Restschuldbefreiungsantrag im zweiten Verfahren. Das Gericht sah das als zulässig an und urteilte:

1. Ein Restschuldbefreiungsantrag in einem Erstverfahren kann grundsätzlich zurückgenommen werden.

2. Nach Rücknahme kann in einem Zweitinsolvenzverfahren sofort ein erneuter Restschuldbefreiungsantrag gestellt werden. Eine Sperrfrist besteht nicht (AG Göttingen NZI 2016, 847= ZInsO 2016, 1385 ; a.A. AG Fürth ZInsO 2016, 290 mit Anm. Laroche und Anm. Schmerbach InsbürO 2016, 207; AG Dortmund NZI 2016, 745). (Leitsätze des Gerichts)

(AG Göttingen, Beschluss vom 14.03.2017 - 71 IN 17/17)

FG Köln: Umsatzsteuerschulden für verheimlichte Einnahmen sind keine Masseverbindlichkeiten

Das FG Köln hat in einem Urteil vom 09.12.2016 (7 K 1860/16) in einem Fall entschieden, in dem der Insolvenzschuldner im Rahmen einer freigegebenen selbständigen Tätigkeit Einnahmen verschwiegen hatte. Das zuständige Finanzamt hatte die darauf entfallenden Umsatzsteuern gegen die Insolvenzmasse festgesetzt. Der Insolvenzverwalter hatte dagegen geklagt.

Das FG Köln hat nunmehr festgestellt: Wenn der Insolvenzschuldner dem Insolvenzverwalter und dem Finanzamt gegenüber einen Teil der von ihm erzielten Einnahmen aus einer freigegebenen fortgeführten selbständigen Tätigkeit verheimlicht, sind die darauf entfallenden Umsatzsteuerverbindlichkeiten keine Masseverbindlichkeiten im Sinne des § 55 InsO. Nach der Auffassung des Gerichtes stehe es nicht in der Rechtsmacht des Schuldners, am Insolvenzverwalter vorbei die Insolvenzmasse zu belasten.

Das vollständige Urteil gibt es hier: FG Köln, Urteil vom 09.12.2016 - 7 K 1860/16.

Die Revision ist zugelassen

BUNDESTAG: Gesetz zur Behandlung von Sanierungsgewinnen

Der Bundestag hat am 27.04.2017 das Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen beschlossen, in das unter Art. 2-4 Regelungen zur Behandlung von Sanierungsgewinnen im bereits laufenden Gesetzgebungsverfahren integriert wurden.

In der neuen gesetzlichen Regelung ist ein neuer § 3a EStG („Sanierungserträge“) enthalten, dessen Regelungsgehalt kurz nachstehend zusammengefasst wird:

•Sanierungsgewinne sind steuerfrei. Die Steuerbefreiung wird nur gewährt, wenn der Unternehmer im Sanierungsjahr und im Folgejahr bestehende steuerliche Wahlrechte steuermindernd ausübt.

•Es muss eine eine unternehmensbezogene Sanierung vorliegen.

•Bestehende Verlustverrechnungspotentiale aus den Vorjahren müssen bis zur Höhe des Sanierungsgewinns bis zum auf die Sanierung folgenden Jahr verbraucht werden. Bei zusammen veranlagten Ehegatten werden auch die laufenden negativen Einkünfte und Verlustvorträge des anderen Ehegatten einbezogen.

•3a Abs. 4 EStG n.F. regelt das Verfahren in Fällen, in denen der Sanierungsertrag von einer Mitunternehmerschaft erzielt wird.

•Die vorstehenden Regelungen sind auch auf Erträge anzuwenden, die im Falle der Restschuldbefreiung, eines außergerichtlichen Schuldenbereinigungsplans oder eines Schuldenbereinigungsplans im Verbraucherinsolvenzverfahren entstehen.

•Für Altfälle wird eine Anwendungsregelung in § 53 Abs. 4a EStG n.F. geschaffen.

•Begleitende Reglungen durch Änderungen des KStG und GewStG wurden ebenfalls beschlossen.

Den Gesetzeswortlaut kann über die Website des Deutschen Bundestages abgerufen werden.

Als Übergangsregelung hat das BMF am 27.04.2017 ein neues Anwendungsschreiben erlassen.

NEUES BMF-Schreiben: Behandlung von Sanierungsgewinnen bis zur gesetzlichen Regelung.

Der BFH hatte bekanntlich mit Beschluss vom 28.11.2016 (GrS 1/2016), veröffentlich am 08.02.2017, festgestellt, dass der bisherige sog. "Sanierungserlass" des BMF rechtswidrig sei. Wir hatten darüber und vor allem auch zur Begründung des BFH bereits berichtet. Das BMF hat anlässlich des BFH-Beschlusses nunmehr am 27.04.2017 ein neues Schreiben veröffentlicht, das neue Richtlinien für die Behandlung von Sanierungsgewinnen bis zu einer gesetzlichen Regelung bietet. Diese gesetzliche Regelung hatte der Bundesrat bereits frühzeitig nach dem BFH-Beschluss gefordert.

Diese gesetzliche Neuregelung hat der Bundestag parallel am 27.04.2017 beschlossen.

Bis dahin gilt lt. BMF nunmehr folgendes:

1.Haben alle an der Sanierung beteiligten Gläubiger den Forderungsverzicht bis zum 08.02.2017 endgültig vollzogen, so soll der bisherige sog. Sanierungserlass weiter anwendbar sein. Bei einem Insolvenzplan gilt der Forderungsverzicht als endgültig vollzogen mit der Rechtskraft des Beschlusses des Insolvenzgerichts über die Bestätigung des Insolvenzplans.

2.Wenn eine verbindliche Auskunft oder eine verbindliche Zusage zur Anwendung des Sanierungserlasses bis einschließlich 08.02.2017 erteilt wurde, hat diese Bestand, wenn der Forderungsverzicht der an der Sanierung beteiligten Gläubiger ganz oder im Wesentlichen vollzogen wurde, bevor eine Entscheidung über die Aufhebung oder Rücknahme der verbindlichen Auskunft oder Zusage fällt, oder wenn im Einzelfall andere Vertrauenstatbestände vorliegen.

3.Wurde die verbindliche Auskunft oder verbindliche Zusage nach dem 08.02.2017 erteilt, ist sie nur dann nicht nach § 130 Abs. 2 Nr. 4 AO zurückzunehmen, wenn der Forderungsverzicht bis zur Entscheidung über die Rücknahme vollzogen wurde.

4.In allen anderen Fällen sind Billigkeitsmaßnahmen (abweichende Steuerfestsetzungen oder Stundungen) nur noch unter Widerrufsvorbehalt vorzunehmen. Erlassentscheidungen nach § 227 AO sind zurückzustellen.

5.Billigkeitsmaßnahmen aus anderen sachlichen oder persönlichen Gründen im Einzelfall sind davon unberührt.

Das vollständige BMF-Schreiben finden Sie hier: BMF-Schreiben vom 27.04.2017, V C 6 – S 2140/13/10003

FG Köln: Geschäftsführerhaftung im Insolvenzverfahren der GmbH

Dem Geschäftsführer einer GmbH als Haftungsschuldner sind Einwendungen gegen die Höhe der seiner Haftungsinanspruchnahme zugrunde liegenden Steuerschulden nach § 166 AO abgeschnitten, wenn er im Insolvenzverfahren der Feststellung der entsprechenden Forderungen nicht widersprochen hat (FG Köln, Urteil vom 18.01.2017 - 10 K 3671/14; Revision anhängig).

Sachverhalt: Der Kläger war Mehrheitsgesellschafter und alleiniger Geschäftsführer einer GmbH. Im Zuge einer Betriebsprüfung für mehrere Jahre wurde festgestellt, dass einige bislang in den Bilanzen ausgewiesenen Verbindlichkeiten der GmbH nicht mehr passiviert werden dürften. Hieraus ergaben sich Körperschaftsteuerforderungen. Die Sache ging vors Finanzgericht. Während des laufenden finanzgerichtlichen Klageverfahrens wurde das Insolvenzverfahren über das Vermögen der GmbH eröffnet. Die Steuerforderungen des FA wurden zur Insolvenztabelle festgestellt. Der finanzgerichtliche Rechtsstreit wurde von den Beteiligten übereinstimmend in der Hauptsache für erledigt erklärt. Ein eigener Widerspruch des Klägers als Geschäftsführer der GmbH gegen die Steuerforderungen des FA wurde im Zuge des Insolvenzverfahrens nicht erhoben. Da die Steuerforderungen in der Insolvenzmasse der GmbH nicht zu realisieren waren, wurde der Kläger für die Steuerrückstände der GmbH in Haftung genommen.

Der Kläger machte im Haftungsverfahren geltend, dass gegen die dem Haftungsbescheid zugrunde liegende Körperschaftsteuerfestsetzung für 2010 seinerzeit Klage erhoben worden sei. Aus nicht erklärlichen Gründen habe der Insolvenzverwalter seine ursprünglichen Einwendungen gegen die festgesetzten Steuerschulden jedoch zurückgenommen, ohne dass sich der Kläger hiergegen habe zur Wehr setzen können. Als Vertreter der GmbH sei er im Insolvenzverfahren seiner ursprünglichen Verfügungsmöglichkeiten beraubt gewesen.

Diese Sichtweise teilte das Gericht nicht und führte dazu aus:

"Das FA hat die Erfüllung der tatbestandlichen Voraussetzungen für eine Haftungsinanspruchnahme des Klägers nach § 69 Satz 1 AO auf erster Stufe zu Recht als in seiner Person erfüllt angesehen. Durch die Eröffnung des Insolvenzverfahrens bleibt die Organstellung des Geschäftsführers einer GmbH unberührt.

Nach Eröffnung des Insolvenzverfahrens ist das FA gehindert, einen Steuerbescheid wirksam zu erlassen. Die Feststellung der Forderung zur Insolvenztabelle stellt in diesem Fall das insolvenzrechtliche Äquivalent zur Steuerfestsetzung durch Verwaltungsakt dar.

Im Streitfall hatte das FA sämtliche Forderungen, für die es den Kläger nachfolgend in Haftung genommen hat, zur Insolvenztabelle angemeldet. Nachdem der Insolvenzverwalter seinen gegen diese Forderungen zunächst erhobenen Widerspruch im Laufe des Insolvenzverfahrens zurückgezogen hatte, wurden diese widerspruchslos festgestellt und in die Tabelle eingetragen.

Der Kläger als Geschäftsführer der GmbH hatte nach § 178 Abs. 1 Satz 2 InsO, § 184 InsO daneben ein eigenes Widerspruchsrecht, hat den Steuerforderungen jedoch nicht widersprochen. Damit sind ihm etwaige Einwendungen gegen die Steuerforderungen im Haftungsverfahren nunmehr nach § 166 AO abgeschnitten.

Der Kläger war unstreitig zum alleinigen Geschäftsführer der GmbH bestellt und als solcher gemäß § 35 Abs. 1 GmbHG deren gesetzlicher Vertreter i.S.d. § 34 Abs. 1 AO. Als Geschäftsführer hatte er die steuerlichen Pflichten der GmbH zu erfüllen und daher insbesondere dafür zu sorgen, dass die Steuern aus den von ihm für die GmbH verwalteten Mitteln gezahlt werden."

Hinweise:

Die Revision wurde zugelassen, da die Frage, ob dem Haftungsschuldner Einwendungen gegen die Höhe der seiner Haftungsinanspruchnahme zugrunde liegenden Steuerschulden nach § 166 AO abgeschnitten sind, weil er im Insolvenzverfahren der Feststellung der entsprechenden Forderungen als Geschäftsführer des Steuerschuldners nicht widersprochen hat, bislang höchstrichterlich noch nicht geklärt ist. Das Az. der Revision lautet XI R 9/17.

Ungeachtet dessen ist jedem Geschäftsführer im Insolvenzverfahren der GmbH anzuraten, die Mitwirkung auch im Hinblick auf die Prüfung der Insolvenzforderungen ernst zu nehmen und sich hierzu auch ggf. Rat zu holen. Bei entsprechender Beratung im Vorfeld des Haftungsbescheides wäre möglicherweise das Risiko der Haftung für die Körperschaftsteuer bereits erkennbar gewesen.

Der Volltext der Entscheidung ist auf der Homepage des FG Köln verfügbar.

Quelle: FG Köln, Urteil vom 18.01.2017 - 10 K 3671/14 / NWB-Datenbank

Impulse: kurzer Überblick Schutzschirmverfahren

Auf der Online-Seite von Impulse, dem Unternehmer-Magazin, findet sich ein kurzer , aber guter Überblick zu den wesentlichsten Aspekten eines Schutzschirmverfahrens, also der Sanierung unter Insolvenzrecht:

Auf der Online-Seite von Impulse, dem Unternehmer-Magazin, findet sich ein kurzer , aber guter Überblick zu den wesentlichsten Aspekten eines Schutzschirmverfahrens, also der Sanierung unter Insolvenzrecht:

Schutzschirmverfahren:

So lässt sich die Insolvenz abwenden

Die Zeitschrift hat seit geraumer Zeit das Anliegen, die Fehlerkultur und das offene Reden über unternehmerisches Scheitern zu fördern. Deshalb finden sich dort immer wieder gute und persönliche Berichte über Fehler, Turnarounds , Restarts oder Scheitern.

Mitteilungspflichten über Teilnahme an der Verbraucherstreitschlichtung

Mit Wirkung ab 01.02.2017 ist eine neue öffentliche Informationspflicht für Unternehmen zu beachten, die sich aus dem Verbraucherstreitbeilegungsgesetz (VSBG) ergibt.

Mit Wirkung ab 01.02.2017 ist eine neue öffentliche Informationspflicht für Unternehmen zu beachten, die sich aus dem Verbraucherstreitbeilegungsgesetz (VSBG) ergibt.

Demnach müssen Unternehmen, die

- entweder Allgemeine Geschäftsbedingungen verwenden

und/oder

- eine Firmenwebsite haben,

darüber Auskunft geben, ob sie bereit oder nicht bereit sind, im Falle eines Rechtsstreites mit Verbrauchern an einer Schlichtung nach dem VSBG teilzunehmen.

Dies gilt nur für Unternehmen, die am letzten 31.12. mehr als 10 Beschäftigte hatten.

Die Information muss in den allgemeinen Geschäftsbedingungen und auf der Firmenwebsite erteilt werden und zwar "leicht zugänglich, klar und verständlich".

Wir empfehlen daher jedem Unternehmen seine AGB und Website dahingehend überprüfen zu lassen. Hilfestellungen leisten neben Rechtsanwälten auch die Handwerkskammern und IHK.

Für weitere Informationen ist das Merkblatt der HWK OMV hilfreich.

Grundlegende Informationen zur Verbraucherstreitschlichtung gibt es hier.

Fördermittel: Leasing jetzt auch über KfW möglich

Die KfW und die Grenke AG haben einen Vertrag für Leasingfinanzierungen über 100 Mio. € abgeschlossen. Förderberechtigt sind kleine und mittlere Firmen, Freiberufler und Gründer mit Sitz in Deutschland und einem Jahresumsatz bis 500 Mio. €. Berechtigte müssen bei der Grenke AG einen Fördergutschein ausfüllen und ihn mit dem Leasingantrag einreichen. Bei Vertragsabschluss wird der Gutschein eingelöst und der Förderbetrag dem Leasingkunden vorab gutgeschrieben. Die Förderung endet im Juni 2017. Private Anschaffungen werden nicht gefördert.

QUELLE: NWB Betriebswirtschaftliche Beratung 02/2017

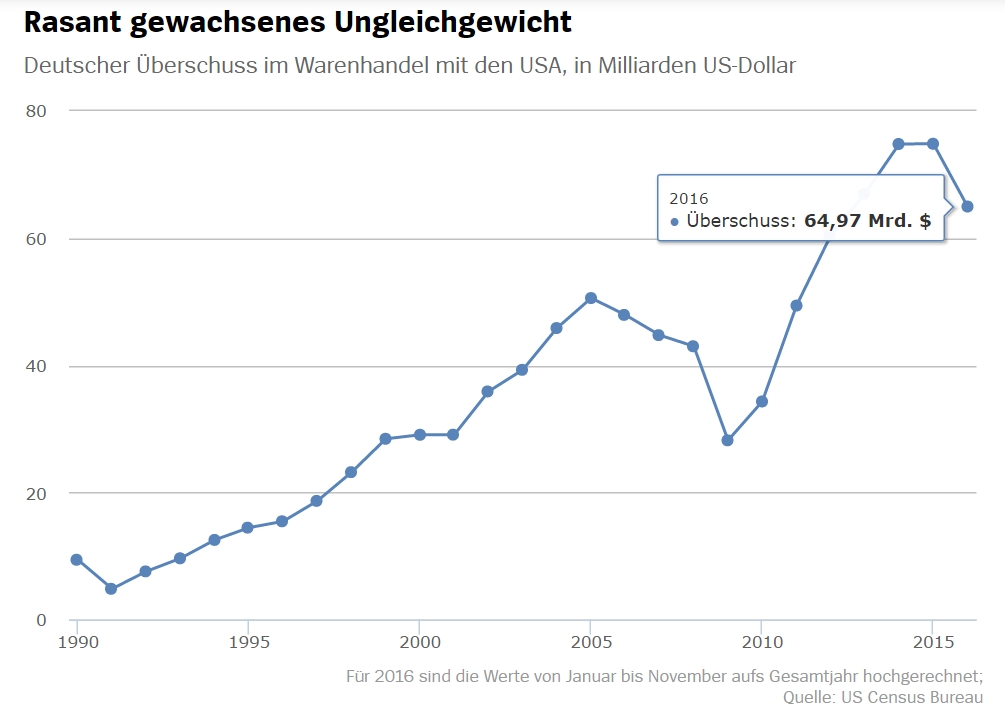

Thomas Fricke: Wer nicht hört, kriegt Trump

Über Jahre haben unsere Großökonomen die Kritik aus dem Ausland am deutschen Exportüberschuss verspottet. Jetzt droht Amerikas neuer Präsident, das Problem zu erledigen – ein deutsches Drama.

Fristen zur Abgabe der Steuererklärungen 2016

Die gleich lautenden Erlasse der obersten Finanzbehörden der Länder erläutern, dass die aufgezählten Jahressteuererklärungen für 2016 grundsätzlich bis zum 31.05.2017 abzugeben sind. Zugleich wird für Steuererklärungen, die von Angehörigen der steuerberatenden Berufe angefertigt werden, wie in den Vorjahren allgemein eine Fristverlängerung bis zum 31.12.2017 gewährt (Gleich lautende Erlasse vom 02.01.2017 - S 0320/54).