Was ändert sich 2017?

Mit Beginn des Jahres 2017 gibt es wieder eine Vielzahl von Änderungen und Neuregelungen. In aller "Kürze" hat der BVMW Bundesverband Mittelständische Wirtschaft diese zusammengestellt. Wir geben diese nachstehend wieder:

Altenförderung: Der Beitrag der Arbeitgeber zur Arbeitslosenversicherung entfällt für Beschäftigte, die nach der Regelaltersgrenze weiter arbeiten und versicherungsfrei sind.

Altersvorsorge: Vorsorgeaufwendungen für das Alter können steuerlich besser geltend gemacht werden. Dazu gehören etwa Beiträge zur gesetzlichen Rentenkasse oder zu den Versorgungswerken. Für die Berücksichtigung der Sonderausgaben gilt ein Höchstbetrag von 23.362 Euro. Maximal können 84 Prozent abgesetzt werden. Bei Arbeitnehmern, die in die gesetzliche Rentenversicherung einzahlen, wird von den Vorsorgeaufwendungen der steuerfreie Arbeitgeberanteil abgezogen.

Beitragsbemessungsgrenze: Die Beitragsbemessungsgrenze, bis zu der auf Arbeitsentgelt oder Rente Sozialversicherungsbeiträge zu zahlen sind, steigt bei der Rentenversicherung im Westen auf 6.350 Euro monatlich und im Osten auf 5.700 Euro. Die bundeseinheitliche Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung beträgt 52.200 Euro jährlich. Die Pflicht zur gesetzlichen Kranken- und Pflegeversicherung wurde auf Beschäftigte mit einem Arbeitsentgelt bis 57.600 Euro ausgeweitet.

Betriebliche Altersvorsorge: Mit der höheren Beitragsbemessungsgrenze in der Rentenversicherung erhöht sich der Teil des Gehalts, den der Arbeitgeber steuer- und abgabenfrei in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds investieren kann. Der geförderte Höchstbetrag beträgt 3.048 Euro pro Jahr.

EEG-Umlage: Die Ökostrom-Umlage steigt auf 6,88 Cent pro Kilowattstunde.

Einkommensteuer: Die Eckwerte des Einkommensteuertarifs wurden ausgeweitet, sodass einige Steuersätze erst bei höheren Einkommen greifen. Damit wird die Mehrbelastung aus der „kalten Progression“ gemildert. Der Steuersatz fängt mit 14 Prozent an, bei einem zu versteuernden Jahreseinkommen von 8.821 Euro (für Ledige) und steigt dann mit dem Einkommen allmählich an bis auf 42 Prozent ab 54.058 Euro.

Elektronische Kassen: Es dürfen nur noch Registrierkassen und PC-Kassensysteme eingesetzt werden, die alle Umsätze aufzeichnen und für mindestens zehn Jahre speichern können. Bußgelder bis 5.000 Euro sind zunächst möglich, die bis 2020 auf 25.000 Euro ansteigen können. Falls der „Entwurf eines Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ vom 13. Juli 2016 beschlossen wird, müssen Unternehmen ab Januar 2020 sicherstellen, dass ihre elektronischen Kassen manipulationssicher sind.

Flexi-Rente: Ältere Arbeitnehmer bekommen durch die neue Flexi-Rente mehr Möglichkeiten für einen flexiblen Übergang in die Rente. Künftig soll es für den Hinzuverdienst eine Obergrenze von 6.300 Euro im Jahr geben. Von Hinzuverdiensten, die darüber liegen, werden 40 Prozent von der Rente abgezogen.

Garantiezins: Für klassische Lebensversicherungen gilt ein niedrigerer Garantiezins von 0,9 Prozent. Für Bestandskunden ändert sich nichts. Sie erhalten die garantierten Leistungen ihres bestehenden Vertrages.

Gesetz zum „Bürokratieabbau 2.0“: Das im Herbst 2016 verabschiedete zweite Bürokratieabbaugesetz soll vor allem auf die Entlastung der mittelständischen Wirtschaft abzielen. Die Entlastungen werden auf einen Umfang von 360 Millionen Euro geschätzt. Es besteht aus drei Komponenten: 1.) Anhebung der umsatzsteuerlichen Wertgrenze für Kleinbetragsrechnungen von 150 Euro auf 200 Euro; 2.) Wegfall der Aufbewahrungspflicht der Lieferscheine; 3.) Die Grenze für die vierteljährliche Abgabe von Lohnsteuer-Anmeldungen wird von 4.000 Euro auf 5.000 Euro angehoben. Die monatliche Abgabe wird erst bei einem Betrag von über 5.000 fällig.

Grundfreibetrag: Der Grundfreibetrag steigt um 168 Euro auf 8.820 Euro. Davon profitieren alle Steuerzahler, da der Fiskus erst bei Einkommen über dem Grundfreibetrag Steuern abzieht. Steuern werden bei einem Ledigen erst ab einem zu versteuernden Einkommen von mehr als 8.820 Euro im Jahr fällig. Bei Ehepaaren oder eingetragenen Lebenspartnern verdoppelt sich der Betrag auf 17.640 Euro.

Hartz-IV-Sätze: Der Regelsatz für Alleinstehende beträgt 409 Euro pro Monat, für Paare 736 Euro, die Grundsicherung für Kinder zwischen sechs und 13 Jahren liegt bei 291 Euro. Der Regelsatz für Kinder bis zu sechs Jahren beträgt 237 Euro im Monat. Jugendliche bis 18 Jahre erhalten 311 Euro.

Insolvenzgeldumlage: Der Umlagesatz für das Insolvenzgeld sinkt von bisher 0,12 auf 0,09 Prozent. Insolvenzgeld ist an Arbeitnehmer zu zahlen, die für die letzten drei Monate vor einer Insolvenz noch Arbeitsentgelt beanspruchen können.

Kinderfreibetrag: Der Kinderfreibetrag für zusammenveranlagte Ehegatten mit einem Kind beträgt 7.356 Euro. Für Eltern bleibt dieser Betrag pro Kind und Jahr steuerfrei.

Kindergeld: Das Kindergeld steigt um monatlich zwei Euro pro Kind. Für die ersten beiden Kinder beträgt es monatlich je 192 Euro, für das dritte Kind 198 Euro. Ab dem vierten Kind und für alle weiteren Kinder gibt es jeweils 223 Euro.

Kinderzuschlag: Für Geringverdiener steigt der Kinderzuschlag um 10 Euro auf 170 Euro je Monat.

Künstlersozialversicherung: Der Abgabesatz sinkt von 5,2 auf 4,8 Prozent.

Mindestlohn: Der gesetzliche Mindestlohn steigt von 8,50 Euro auf 8,84 Euro pro Stunde. Minijobber auf 450 Euro-Basis können nur noch höchstens 50 Stunden und 54 Minuten im Monat arbeiten, statt wie bislang 52 Stunden.

Mutterschutz: Bei Geburt eines behinderten Kindes steigt die Schutzfrist von acht auf zwölf Wochen. Eine Schwangere darf zwischen 20 und 22 Uhr tätig sein, sofern sie eine ärztliche Unbedenklichkeitsbescheinigung vorlegt.

Neurentner: Bei der Rentenbesteuerung erhöht sich der steuerpflichtige Rentenanteil von 72 auf 74 Prozent. Somit blieben nur noch 26 Prozent der ersten vollen Bruttojahresrente steuerfrei. Dieser Anteil gilt für im Jahr 2017 neu hinzukommende Rentnerjahrgänge. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenanteil erhalten.

Pflegeversicherung – Anspruch: Eingeführt wird ein neuer Pflegebedürftigkeitsbegriff, der sich nach dem Grad der Selbstständigkeit des Betroffenen richtet und nicht mehr nach dem Zeitaufwand für die Hilfe. Demenzkranken wird Anspruch auf die gleichen Leistungen eingeräumt wie Menschen mit körperlichen Beeinträchtigungen. Die drei Pflegestufen werden auf fünf Pflegegrade ausgeweitet. Menschen, die ein Familienmitglied pflegen, werden bei Sozialbeiträgen bessergestellt.

Pflegeversicherung – Beitrag: Der Beitragssatz steigt auf 2,55 Prozent.

Rürup-Rente: Ein Teil der Beiträge kann als Sonderausgabe in der Steuererklärung geltend gemacht werden. Der steuerliche Höchstbetrag steigt auf 23.362 Euro und der prozentuale Anteil, den das Finanzamt von den eingezahlten Beiträgen berücksichtigt, auf 84 Prozent. Maximal sind 19.624 Euro als Sonderausgaben abzugsfähig.

Sachbezugswerte werden angepasst: Die Monatswerte für die Verpflegung steigen auf 241 Euro. Damit sind ab dem Jahreswechsel für verbilligte oder unentgeltliche Mahlzeiten folgende Werte anzusetzen: Frühstück 51 Euro monatlich/1,70 Euro kalendertäglich; Mittagessen 95 Euro monatlich/3,17 Euro kalendertäglich; Abendessen 95 Euro monatlich/3,17 Euro kalendertäglich. Die Werte für Sachbezüge erhöhen sich nur für die Verpflegung – der Wert für Unterkunft oder Miete bleibt unverändert bei 223 Euro.

Schwerbehindertenrecht: Der Schwellenwert für die Freistellung einer ehrenamtlichen Vertrauensperson sinkt von 200 auf 100 Beschäftigte. Die Kündigung eines schwerbehinderten Beschäftigten ohne Beteiligung der Schwerbehindertenvertretung ist unwirksam.

Spendenbescheinigung: Spenden an kirchliche, mildtätige oder gemeinnützige Organisationen können steuerlich geltend gemacht werden. Für Spenden, die ab 1. Januar 2017 gezahlt werden, braucht der Nachweis nicht mehr der Einkommensteuererklärung beigefügt werden. Die Bescheinigungen müssten dem Finanzamt nur noch auf Anforderung vorgelegt werden und sind ein Jahr aufzubewahren.

Steuererklärung: Wird beim monatlichen Lohnsteuerabzug ein Freibetrag berücksichtigt, besteht grundsätzlich die Pflicht, eine Einkommensteuererklärung abzugeben – es sei denn, der Steuerzahler hat nur geringe Einkünfte. Beträgt der Arbeitslohn maximal 11.200 Euro, muss keine Einkommensteuererklärung abgegeben werden.

Umzugspauschale: Der Pauschbetrag für Umzüge, die bis Ende Januar 2017 abgeschlossen werden, beträgt für Ledige 746 und für Verheiratete 1.493 Euro – für spätere Umzüge 764 und 1.528 Euro. Für jede weitere im Haushalt lebende Person steigt die Pauschale zum Februar auf 337 Euro.

Unterhalt: Unterhaltskosten für einen Dritten können als außergewöhnliche Belastungen geltend gemacht werden – maximal abziehbar sind 8.820 Euro, 168 Euro mehr als 2016.

Unterhaltsvorschuss: Der Unterhaltsvorschuss wird ausgeweitet, die Begrenzung der Bezugsdauer auf sechs Jahre abgeschafft. Die Altersgrenze erhöht sich von 12 auf 18 Jahre.

Weiterbildungsförderung in Kleinstunternehmen: Bei einer Weiterbildungsförderung von Beschäftigten durch die Bundesagentur für Arbeit entfällt in Betrieben mit weniger als zehn Beschäftigten die Kofinanzierung durch den Arbeitgeber.

Zeitarbeit: Gleicher Lohn nach neun Monaten und maximal 18 Monate in einem Unternehmen (ab 01.04.2017). Der Verleiher darf denselben Arbeitnehmer nicht mehr länger als 18 Monate demselben Unternehmen überlassen. Danach muss dieser Arbeitnehmer entweder woanders arbeiten oder von der Firma, für die er bisher tätig war, übernommen werden. Leiharbeitnehmer sollen spätestens nach neun Monaten den gleichen Lohn wie die Stammbeschäftigten erhalten. Ausnahmen sind möglich, wenn die Tarifpartner abweichende Vereinbarungen treffen.

Zusätzlicher Feiertag: Anlässlich des Luther-Jahres ist der 31.10.2017 in ganz Deutschland ein Feiertag.

Quellen: BVMW Bundesverband Mittelständische Wirtschaft, Bundesnetzagentur, Bundesregierung, dpa, Steuerzahlerbund, Verbraucherzentrale

Einkommensteuer; Einspruchsverfahren wird bei Insolvenzeröffnung unterbrochen (FG)

Wird ein Insolvenzverfahren über das Vermögen des Steuerpflichtigen eröffnet, wird ein bereits anhängiges Einspruchsverfahren gegen Einkommensteuerfestsetzungen unterbrochen (FG Köln, Urteil v. 28.06.2016 - 8 K 92/13 ; Revision anhängig).

Wird ein Insolvenzverfahren über das Vermögen des Steuerpflichtigen eröffnet, wird ein bereits anhängiges Einspruchsverfahren gegen Einkommensteuerfestsetzungen unterbrochen (FG Köln, Urteil v. 28.06.2016 - 8 K 92/13 ; Revision anhängig).

Hinweis: Gemäß § 240 S. 1 ZPO , der im Einspruchsverfahren analog gilt, wird im Falle der Eröffnung des Insolvenzverfahrens über das Vermögen einer Partei das Verfahren, wenn es die Insolvenzmasse betrifft, unterbrochen, bis es nach den für das Insolvenzverfahren geltenden Vorschriften aufgenommen wird.

Sachverhalt: Die Klägerin ist Insolvenzverwalterin über das Vermögen des Insolvenzschuldners. Gegen die geänderten Einkommensteuerbescheide 2003-2007 hatte der Insolvenzschuldner Einspruch eingelegt. Am 05.12.2012 waren die Einkommensteuerforderungen 2003-2007 bereits vollständig beglichen. Die Klägerin vertritt die Auffassung, dass nach § 240 ZPO das Rechtsbehelfsverfahren, wenn es die Insolvenzmasse betreffe, bei Eröffnung des Insolvenzverfahrens unterbrochen werde. Das beklagte FA hält dem entgegen, dass im Streitfall die Steuerforderungen vor Eröffnung des Insolvenzverfahrens beglichen worden seien. Bei Eröffnung des Insolvenzverfahrens hätten somit bezüglich der Streitjahre 2003-2007 keine Rückstände bestanden und eine Verfahrensunterbrechung sei damit nicht gegeben.

Hierzu führten die Richter des FG Köln weiter aus:

Die Einspruchsentscheidungen durften analog § 240 Satz 1 ZPO wegen der Unterbrechung der Einspruchsverfahren betreffend die Einkommensteuer 2003-2007 ab Eröffnung des Insolvenzverfahrens nicht ergehen.

Durch die wirksame Einspruchseinlegung sind Einspruchsverfahren eingeleitet worden, die rein abstrakt zu einer Verböserung der angefochtenen Einkommensteuerbescheide führen können, unabhängig davon, dass die in den angefochtenen Bescheiden festgesetzten Steuern bezahlt sind (§ 367 Abs. 2 Satz 2 AO ).

Hinweis:

Die Revision ist unter dem Az. VIII R 21/16 beim BFH anhängig.

Quelle: FG Köln, Urteil v. 28.06.2016 - 8 K 92/13 (Sc)

Umsatzsteuer/Insolvenzrecht; Uneinbringlichkeit von Forderungen bei Insolvenzeröffnung (FG)

Die Forderungen eines Konzernunternehmens gegen ein anderes Konzernunternehmen werden spätestens in dem Augenblick der Insolvenzeröffnung über das Vermögen des anderen Konzernunternehmens uneinbringlich. Das gilt auch, wenn der Forderungsgläubiger zum Zeitpunkt der Insolvenzeröffnung dem Leistungsempfänger gegenüber Verbindlichkeiten hat, aber aus außersteuerlichen Gründen die Aufrechnung nicht erklärt (FG Saarland, Urteil v. 13.07.2016 - 1 K 1132/13 ; Revision zugelassen).

Die Forderungen eines Konzernunternehmens gegen ein anderes Konzernunternehmen werden spätestens in dem Augenblick der Insolvenzeröffnung über das Vermögen des anderen Konzernunternehmens uneinbringlich. Das gilt auch, wenn der Forderungsgläubiger zum Zeitpunkt der Insolvenzeröffnung dem Leistungsempfänger gegenüber Verbindlichkeiten hat, aber aus außersteuerlichen Gründen die Aufrechnung nicht erklärt (FG Saarland, Urteil v. 13.07.2016 - 1 K 1132/13 ; Revision zugelassen).

Sachverhalt: Die Klägerin (GmbH) erbrachte umsatzsteuerpflichtige Leistungen an eine Schwestergesellschaft der Muttergesellschaft der Klägerin. Über deren Vermögen wurde das Insolvenzverfahren eröffnet. Daraufhin buchte die Klägerin die Forderungen gegenüber der Schwestergesellschaft aus und berichtigte ihre Umsatzsteuer-Voranmeldung. Das FA vertrat die Auffassung, dass keine die Korrektur rechtfertigende „Uneinbringlichkeit” im Sinne des § 17 UStG vorgelegen habe. Im Zeitpunkt der Insolvenzeröffnung habe eine Aufrechnungslage nach § 387 BGB bestanden, da die Schwestergesellschaft ihrerseits Forderungen gegen die Klägerin gehabt habe.

Hierzu führten die Richter des FG Saarland weiter aus:

Die Klägerin ist zu einer Minderung der Bemessungsgrundlage wegen Uneinbringlichkeit berechtigt (§ 17 Abs. 2 Nr. 1 Satz 1 UStG ).

Spätestens im Augenblick der Insolvenzeröffnung über das Vermögen des Leistungsempfängers werden unbeschadet einer möglichen Insolvenzquote die Entgeltforderungen aus Lieferungen und sonstigen Leistungen an den späteren Gemeinschuldner in voller Höhe uneinbringlich .

Die fehlende Erklärung der Aufrechnung gem. § 388 BGB trotz bestehender Aufrechnungslage im Sinne des § 387 BGB steht der Uneinbringlichkeit im Sinne des § 17 Abs. 2 Nr. 1 Satz 1 UStG nicht entgegen. Das bloße Bestehen einer Aufrechnungslage ohne die gestaltende Willenserklärung der Erklärung der Aufrechnung zieht keinerlei Erfüllungswirkung nach sich.

Eine zivilrechtliche Verpflichtung zur Aufrechnung besteht nicht.

Eine rechtsmissbräuchliche Gestaltung im Sinne des § 42 AO kann bei der gegebenen Sach- und Rechtslage nicht gesehen werden. Es handelt sich vielmehr um eine nachvollziehbare Entscheidung aus unternehmerischen Gründen, der die steuerliche Anerkennung nicht zu versagen ist.

Hinweis:

Das FG lässt die Revision wegen grundsätzlicher Bedeutung der höchstrichterlich – soweit ersichtlich – bislang nicht entschiedenen Frage zu, ob eine Uneinbringlichkeit im Sinne des § 17 Abs. 2 Nr. 1 Satz 1 UStG vorliegt, wenn die Aufrechnung trotz bestehender Aufrechnungslage im Sinne des § 387 BGB aus außersteuerlichen unternehmerischen Gründen nicht erklärt wird.

Quelle: FG des Saarlandes, Urteil v. 13.07.2016 - 1 K 1132/13 ; NWB-Datenbank (Sc)

BGH: Eine Bitte um Ratenzahlung ist noch kein Indiz für eine Zahlungseinstellung

"Erklärt der Schuldner seinem Gläubiger, eine fällige Zahlung nicht in einem Zug erbringen und nur Ratenzahlungen leisten zu können, muss dieser allein aus diesem Umstand nicht zwingend darauf schließen, dass der Schuldner seine Zahlungen eingestellt hat." (Leitsatz des Gerichts)

BGH, Urteil vom 14.7.2016 - IX ZR 188/15 (OLG Frankfurt a. M.)

Normen: InsO §§ 133 Abs. 1, 17 Abs.2

SACHVERHALT

Ein Dachdeckerunternehmen teilte seinem Baustoffhändler mit, dass es die aufgelaufenen Rückstände nicht einer Summe würde begleichen können und bot eine Ratenzahlung an. Eine Ratenzahlungsvereinbarung wurde nicht geschlossen, allerdings zahlte das Schuldnerunternehmen mehrere Raten in Höhe von insgesamt ca. 6.000,00 € auf die Gesamtforderung des Lieferanten von ca. 13.000,00 €. Später erfolgte die Insolvenzeröffnung über das Vermögen des Dachdeckerunternehmens. Der Insolvenzverwalter verklagte den Baustoffhändler im Rahmen der Vorsatzanfechtung nach § 133 Abs. 1 InsO auf Rückzahlung der erhaltenen Ratenzahlung.

Die Vorinstanzen wiesen die Klage ab, allerdings ließ das Berufungsgericht die Revision zu. Es führte dazu aus, dass zwar die Benachteiligungsabsicht des Schuldners, also des Dachdeckers, gegeben sei, allerdings habe der Baustofflieferant davon nicht zwingend Kenntnis gehabt. Die Bitte um Ratenzahlung alleine sei kein hinreichendes Indiz für die Kenntnis einer Zahlungseinstellung. Dieser Auffassung schloss sich der BGH an.

BEGRÜNDUNG

Der BGH führt dazu im Kern aus, dass alleine in der Bitte um Ratenzahlung oder der Ratenzahlung selber kein hinreichendes Beweisanzeichen für die Kenntnis der Zahlungseinstellung auf Seiten der Gläubigerin gesehen werden könne. Die Gläubigerin habe aus der Ratenzahlung des Schuldners und seinen Erklärungen dazu im vorliegenden Fall nicht zwingend auf die Zahlungseinstellung schließen müssen. Insbesondere habe sich daraus nicht ergeben, dass bereits eine Insolvenzreife auf Seiten des Dachdeckerunternehmens vorgelegen habe.

Dieses BFH-Urteil steht in einer Reihe anderer aktueller Anfechtungsentscheidungen, bei denen jeweils Ratenzahlungsvereinbarungen und deren Würdigung als Beweisanzeichen für die Kenntnis der Zahlungsunfähigkeit eine Rolle spielen. Die Sachverhalte sind im Detail jeweils anders gelagert, allerdings kann abgeleitet werden, dass der Hinweis auf eine angebotene oder durchgeführte Ratenzahlungsvereinbarung allein zur Begründung der Vorsatzanfechtung gegenüber dem Anfechtungsgegner nicht ausreicht. Letztlich kommt es immer auf die individuelle Gesamtwürdigung der jeweiligen Konstellation an.

EuGH: Rechnungsberichtigung wirkt auf das ursprüngliche Rechnungsdatum zurück

Fehlen in einer Rechnung umsatzsteuerlich zwingende Angaben, z.b. die USt-ID des Lieferanten, können diese zwar nachgeholt werden, allerdings geht der deutsche Fiskus davon aus, dass dann der Vorsteuerabzug erst zum Zeitpunkt des Nachholen, nicht zum Zeitpunkt des ursprünglichen Rechnungsdatums geltend gemacht werden kann. Dem hat der EuGH jetzt widersprochen (EuGH, Urteil v. 15.09.2016 - C-518/14 (Sc))

Sachverhalt und Verfahrensgang:

Die Klägerin machte für die Jahre 2008 bis 2011 einen Vorsteuerabzug aus den ihren Handelsvertretern erteilten Provisionsabrechnungen sowie aus den Rechnungen eines Werbegestalters geltend. Im Rahmen einer Außenprüfung stellte das FA fest, dass ein Vorsteuerabzug aus den Abrechnungen nicht möglich sei, da diese keine Steuernummer oder Umsatzsteuer-Identifikationsnummer des Empfängers enthielten. Noch während der Außenprüfung ergänzte die Klägerin die Dokumente um die Angabe der Steuernummer bzw. Umsatzsteuer-Identifikationsnummer.

Das FA ließ den Vorsteuerabzug in den Streitjahren nicht zu, da die Voraussetzungen erst zum Zeitpunkt der Berichtigung der Rechnungen, d. h. im Jahr 2013, vorlagen. Das FG Niedersachsen beschloss, das Verfahren auszusetzen und dem EuGH folgende Fragen zur Vorabentscheidung vorzulegen:

- Ist die vom EuGH festgestellte Ex-nunc-Wirkung einer erstmalige Rechnungserstellung für den – hier vorliegenden – Fall der Ergänzung einer unvollständigen Rechnung insoweit relativiert, als der EuGH in einem solchen Fall im Ergebnis eine Rückwirkung zulassen wollte?

- Muss die ursprüngliche Rechnung bereits eine Steuernummer oder Umsatzsteuer-Identifikationsnummer enthalten, oder kann diese später ergänzt werden mit der Folge, dass der Vorsteuerabzug aus der ursprünglichen Rechnung erhalten bleibt?

Hierzu führten die Richter des EuGH weiter aus:

Das in den Art. 167 ff. der Richtlinie 2006/112 geregelte Recht auf Vorsteuerabzug kann für die gesamte Steuerbelastung der vorausgehenden Umsatzstufen sofort ausgeübt werden.

Das Grundprinzip der Mehrwertsteuerneutralität verlangt, dass der Vorsteuerabzug gewährt wird, wenn die materiellen Anforderungen erfüllt sind, selbst wenn der Steuerpflichtige bestimmten formellen Bedingungen nicht genügt hat. Der Besitz einer Rechnung, die die in Art. 226 der Richtlinie 2006/112 vorgesehenen Angaben enthält, stellt eine formelle und keine materielle Bedingung für das Recht auf Vorsteuerabzug dar.

Mit diesem Urteil widerspricht der EuGH deutschem Recht, nachdem bei der Berichtigung einer Rechnung durch Hinzufügung einer in der ursprünglich ausgestellten Rechnung fehlenden Mehrwertsteuer-Identifikationsnummer das Recht auf Vorsteuerabzug erst zum Berichtigungszeitpunkt ausgeübt werden kann.

QUELLE: NWB.de

Einkommensteuer | Investitionsabzugsbetrag zur Kompensation von Gewinnerhöhungen (BFH)

Die Gewährung eines Investitionsabzugsbetrags ist nicht deshalb ausgeschlossen, weil der Steuerpflichtige die Begünstigung im Anschluss an eine Außenprüfung zur Kompensation der von dieser ermittelten Gewinnerhöhungen geltend macht (BFH, Urteil v. 23.03.2016 - IV R 9/14; veröffentlicht am 10.08.2016).

Die Gewährung eines Investitionsabzugsbetrags ist nicht deshalb ausgeschlossen, weil der Steuerpflichtige die Begünstigung im Anschluss an eine Außenprüfung zur Kompensation der von dieser ermittelten Gewinnerhöhungen geltend macht (BFH, Urteil v. 23.03.2016 - IV R 9/14; veröffentlicht am 10.08.2016).

Hintergrund: Steuerpflichtige können für die künftige Anschaffung oder Herstellung eines abnutzbaren beweglichen Wirtschaftsguts des Anlagevermögens bis zu 40 % der voraussichtlichen Anschaffungs- oder Herstellungskosten gewinnmindernd abziehen (§ 7g Abs. 1 EStG). Die Inanspruchnahme eines solchen Investitionsabzugsbetrags setzt weiter voraus, dass der Betrieb bestimmte Größenmerkmale nicht überschreitet, dass der Steuerpflichtige beabsichtigt, das begünstigte Wirtschaftsgut voraussichtlich in den dem Wirtschaftsjahr des Abzugs folgenden drei Wirtschaftsjahren (Investitionszeitraum) anzuschaffen oder herzustellen sowie mindestens bis zum Ende des dem Wirtschaftsjahr der Anschaffung oder Herstellung folgenden Wirtschaftsjahres in einer inländischen Betriebsstätte des Betriebs ausschließlich oder fast ausschließlich betrieblich zu nutzen, und dass er das begünstigte Wirtschaftsgut in den beim FA einzureichenden Unterlagen seiner Funktion nach benennt und die Höhe der voraussichtlichen Anschaffungs- oder Herstellungskosten angibt.

Sachverhalt und Verfahrensgang: Die Klägerin, eine GbR, erzielte Einkünfte aus Land- und Forstwirtschaft, die sie nach § 4 Abs. 1 EStG a.F. ermittelte und die von dem beklagten FA gesondert und einheitlich festgestellt wurden. Im Anschluss an eine für die Feststellungszeiträume 2007 bis 2009 durchgeführte Außenprüfung, die in diesen Jahren jeweils zu einer Erhöhung der Gewinne führte, machte die Klägerin für das Wirtschaftsjahr 2009/2010 einen Investitionsabzugsbetrag gemäß § 7g Abs. 1 S. 1 EStG für den 2011 angeschafften Schlepper geltend. Das FA gewährte den Investitionsabzugsbetrag nicht und begründete dies damit, dass es wegen der bereits erfolgten Anschaffung des Wirtschaftsguts an dem erforderlichen Finanzierungszusammenhang fehle.

Das FG gab der Klage statt und stellte den Gewinn unter Berücksichtigung eines Investitionsabzugsbetrags fest. Der BFH hob das angefochtene Urteil auf und verwies die Sache an das FG zur anderweitigen Verhandlung und Entscheidung zurück.

Hierzu führten die Richter des BFH weiter aus:

Das Wahlrecht zur Inanspruchnahme des Investitionsabzugsbetrags ist ordnungsgemäß für das Wirtschaftsjahr 2009/2010 ausgeübt worden. Es gehört zu den Wahlrechten, die formell bis zum Eintritt der Bestandskraft derjenigen Steuerfestsetzung ausgeübt werden können, auf welche sie sich auswirken sollen.

Der Ausübung des Wahlrechts stand nicht entgegen, dass es nicht bereits in der ursprünglichen Steuererklärung, sondern erst nachträglich im Anschluss an die Außenprüfung ausgeübt worden ist. Ein Investitionsabzugsbetrag kann auch zu dem Zweck in Anspruch genommen werden, eine nach der Außenprüfung eintretende Gewinnerhöhung zu kompensieren.

Die verfahrensrechtlichen Voraussetzungen für den Investitionsabzugsbetrag nach § 7g EStG sind somit erfüllt, wie das FG zu Recht angenommen hat. Ob auch die materiell-rechtlichen Voraussetzungen erfüllt sind, lässt sich auf Grund der vom FG getroffenen Feststellungen noch nicht abschließend entscheiden. Das FG hat die Tatsache, dass es im Investitionszeitraum zu der Investition gekommen ist, zu Unrecht bereits als Nachweis der zum Ende des Wirtschaftsjahres 2009/2010 bestehenden Investitionsabsicht ausreichen lassen.

Quelle: NWB Datenbank sowie Pressemitteilung BFH Nr. 54/2016 vom 10.08.2016 (Sc)

Hinweis des NWB-Verlags:

Das Urteil betrifft die im Jahr 2009 geltende Rechtslage, nach der die Steuervergünstigung voraussetzte, dass der Unternehmer die Absicht hatte, die Investition innerhalb der nächsten drei Jahre durchzuführen und das Investitionsgut anschließend mindestens zwei Jahre in seinem Betrieb zu nutzen. Das Bestehen dieser Absicht musste nachgewiesen werden. Seit 2016 hat sich die Rechtslage verändert, denn die Investitionsabsicht und die Absicht der späteren betrieblichen Nutzung werden seither nicht mehr ausdrücklich vom Gesetz erwähnt.

Eigener Hinweis: das Urteil bestätig erfreulicherweise die Auffassung, dass Mehrergebnisse, die das Finanzamt im Rahmen einer Betriebsprüfung ermittelt, durch auch rückwirkende Bildung eines Investitionsabzugsbetrages kompensiert werden können. Einige Finanzämter waren dieser auch von uns regelmäßig vertretenen Argumentation in den letzten Jahren noch nicht so ganz zugänglich, wie der Streitfall zeigt.

Zum Nachdenken am Wochenende: Ist ein Scheitern von CETA, TTIP u.a. wirklich ein Verlust in der heutigen Zeit?

Die Industrie poltert, wie schlimm ein Scheitern des Abkommens zwischen EU und USA wäre. Eher abwegig. Wir haben gerade wichtigeres zu tun als eine Globalisierung zu forcieren, die so vielen Angst macht.

über Thomas Fricke: Vergesst den Freihandel! — Der andere Blick auf Boom und Krisen

Thomas Fricke bezieht in seiner Kolumne auf "Wirtschaftswunder" in gewohnt pointierter Weise Stellung. Sein Fazit: in Zeiten, in denen die Globalisierung ohnehin mehr Angst als Zuversicht erzeugt, sollte man sie nicht mit Macht vorantreiben wollen. Ein aus unserer Sicht sehr lesenswerter Aufruf zum Innehalten und Nachdenken.

In diesem Sinne: Schönes Wochenende!

Statistisches Bundesamt: Gründe für Überschuldung privater Haushalte

Das Statistische Bundesamt hat über die festgestellten Gründe der Überschuldung privater Haushalte berichtet. In der Pressemitteilung wird ausgeführt, dass häufigste Ursache das Eintreten unerwarteter Lebensumstände ist. Das sind z.B. gesundheitliche Krisen aber auch häufig Trennung /Scheidung vom Partner oder dessen Tod. Dahingegen spielt ein unangemessenes und und unkontrolliertes Konsumverhalten nur eine untergeordnete Rolle.

Besonders häufig betroffen sind alleinlebende Männer und alleinerziehende Frauen.

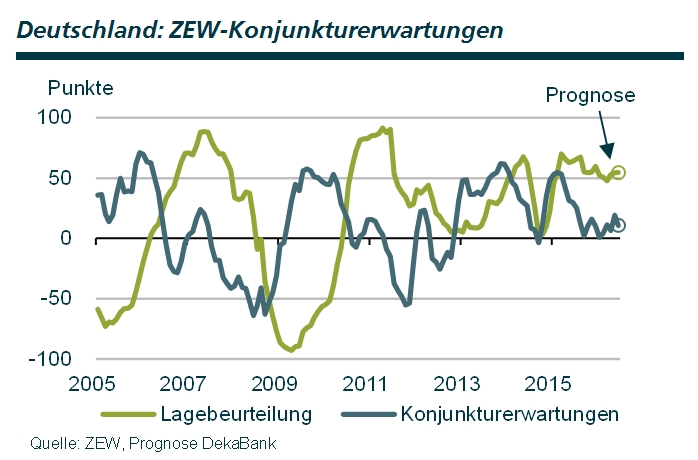

Konjunktursignale der nächsten Tage — Der andere Blick auf Boom und Krisen

In der kommenden Woche dominieren europäische Themen. Über die Befindlichkeit von Finanzmarktanalysten und Unternehmen geben die ZEW-Konjunkturerwartungen am Dienstag beziehungsweise die Einkaufsmanagerindizes am Freitag Auskunft. Am Donnerstag tagt der EZB-Rat und erörtert die Konsequenzen des Brexit-Votums. Die wichtigsten weltwirtschaftlichen Indikatoren der kommenden Tage lesen Sie hier: 2016-07-15 Wochenvorschau

über Konjunktursignale der nächsten Tage — Der andere Blick auf Boom und Krisen

Insolvenzrecht: Zahlungen an privaten Krankenversicherer aus insolvenzfreiem Vermögen

Ansprüche des Versicherers auf Prämien für einen privaten Krankenversicherungsvertrag aus der Zeit vor Insolvenzeröffnung des Schuldners sind Insolvenzforderungen. Zahlt der Schuldner eine Versicherungsprämie für seinen privaten Krankenversicherungsvertrag in bar aus einem unpfändbaren Geldbetrag, fehlt es an einer Gläubigerbenachteiligung (BGH, Urteil v. 07.04.2016 - IX ZR 145/15).

Ansprüche des Versicherers auf Prämien für einen privaten Krankenversicherungsvertrag aus der Zeit vor Insolvenzeröffnung des Schuldners sind Insolvenzforderungen. Zahlt der Schuldner eine Versicherungsprämie für seinen privaten Krankenversicherungsvertrag in bar aus einem unpfändbaren Geldbetrag, fehlt es an einer Gläubigerbenachteiligung (BGH, Urteil v. 07.04.2016 - IX ZR 145/15).

Hintergrund: An einer sogenannten Gläubigerbenachteiligung fehlt es, wenn die Zahlung aus insolvenzfreiem Vermögen des Schuldners erfolgte. Befriedigt der Schuldner einen Gläubiger durch eine Verfügung über unpfändbare Gegenstände, ist diese Verfügung mangels Gläubigerbenachteiligung nicht anfechtbar, weil diese Gegenstände von vornherein nicht zur Insolvenzmasse im Sinne der §§ 35, 36 InsO gehören.

Sachverhalt: Der Kläger ist Treuhänder im Insolvenzverfahren über das Vermögen des Schuldners, der bei der Beklagten einen privaten Krankenversicherungsvertrag abgeschlossen hatte. Das Amtsgericht erließ im Juli 2010 auf Antrag der Beklagten einen Vollstreckungsbescheid gegen den Schuldner wegen rückständiger Versicherungsprämien. Die Beklagte führte die Zwangsvollstreckung durch; im Januar 2011 zahlte der Schuldner im Rahmen der Zwangsvollstreckung an den Gerichtsvollzieher 300 € in bar. Aufgrund eines bereits im September 2010 gestellten Insolvenzantrags eröffnete das Insolvenzgericht im Mai 2011 das Insolvenzverfahren über das Vermögen des Schuldners. Der Kläger verlangt von der Beklagten die 300 € im Wege der Insolvenzanfechtung zurück.

Die Klage blieb in allen Instanzen erfolglos.

Hierzu führte der BGH weiter aus:

- Die Zahlung von Versicherungsprämien an einen privaten Krankenversicherer ist eine anfechtbare Rechtshandlung. Ob die Insolvenzanfechtung vorliegend begründet ist, kann jedoch nicht beurteilt werden.

- Zwar sind die Voraussetzungen des § 131 Abs. 1 Nr. 1 InsO erfüllt. Die Zahlung erfolgte nach dem Antrag auf Eröffnung des Insolvenzverfahrens. Sie war inkongruent, weil die Beklagte sie innerhalb des Dreimonatszeitraums im Wege der unmittelbar bevorstehenden Zwangsvollstreckung erlangte.

- Allerdings steht nicht fest, ob die Zahlung die Gläubiger gemäß § 129 Abs. 1 InsO benachteiligt hat. Daran fehlt es, wenn die Zahlung aus insolvenzfreiem Vermögen des Schuldners erfolgte. Befriedigt der Schuldner einen Gläubiger durch eine Verfügung über unpfändbare Gegenstände, ist diese Verfügung mangels Gläubigerbenachteiligung nicht anfechtbar, weil diese Gegenstände von vornherein nicht zur Insolvenzmasse im Sinne der §§ 35, 36 InsO gehören. Deshalb kann es an einer Gläubigerbenachteiligung fehlen, wenn der Schuldner die Versicherungsprämie für seinen privaten Krankenversicherungsvertrag aus unpfändbarem Vermögen zahlt. Im Streitfall hat das Berufungsgericht festgestellt, dass der Schuldner im Rahmen der Zwangsvollstreckung 300 € in bar an den Gerichtsvollzieher zahlte.

- Vorliegend kommt eine Unpfändbarkeit nach § 811 Abs. 1 Nr. 8 ZPO in Betracht. Nachdem es bisher auf diesen Gesichtspunkt nicht ankam, ist den Parteien hierzu Gelegenheit zur Stellungnahme und zu ergänzendem Sachvortrag zu gewähren.

Quelle: NWB Datenbank (Sc)